Money, get away

Get a good job with more pay and you’re OK

Money, it’s a gas

Grab that cash with both hands and make a stash

New car, caviar, four star daydream,

Think I’ll buy me a football team

Pink Floyd

Почему люди делают то, что они делают, и продолжают делать это, даже если им это не нравится? В прошлых постах я привёл массу причин: страх, лень, прокрастинация, недисциплинированность, соответствующее воспитание и ценности, отсутствие цели или энергии, слабое здоровье. Но есть одна поистине королевская Причина, и имя ей – Деньги.

Действительно, именно необходимость зарабатывать на хлеб выгоняет абсолютное большинство людей на работу. Но нужно разобраться, почему эта жизненная необходимость делает такое количество людей несчастными и неудовлетворенными? Видимо, с финансовой точки зрения что-то идёт не так? Возможно, всё-таки не деньги – корень зла, а отсутствие денег?

Когда я был в США в 2003 году, один хороший человек по имени Шон подарил мне книгу Роберта Кийосаки Rich Dad, Poor Dad (”Богатый папа, бедный папа”) со словами “эта книга изменит твою жизнь”. По приезду домой, я поставил её на полку, и там она простояла пару лет. А потом я её прочитал. И моя жизнь изменилась раз и навсегда.

С тех пор я стал поклонником и подписчиком Роберта Кийосаки, прошёл у него курс обучения, и именно с “Богатого папы” началось моё увлечение литературой по бизнесу и саморазвитию. Эта книга стала базой для моего личного финансового успеха и понимания финансовой свободы, я давал её прочитать и рекомендовал десяткам людей и знаю, что очень многим она помогла.

Сейчас я чётко вижу, что проблем, связанных с деньгами, на самом деле всего две: (1) люди не знают, как заработать на том, что им нравится, (2) люди не умеют обращаться с деньгами. И если проблему номер один вы в состоянии решить сами, задавшись соответствующей целью и будучи креативными, то проблему номер два вы не сможете решить без базового финансового образования и понимания того, как работают деньги.

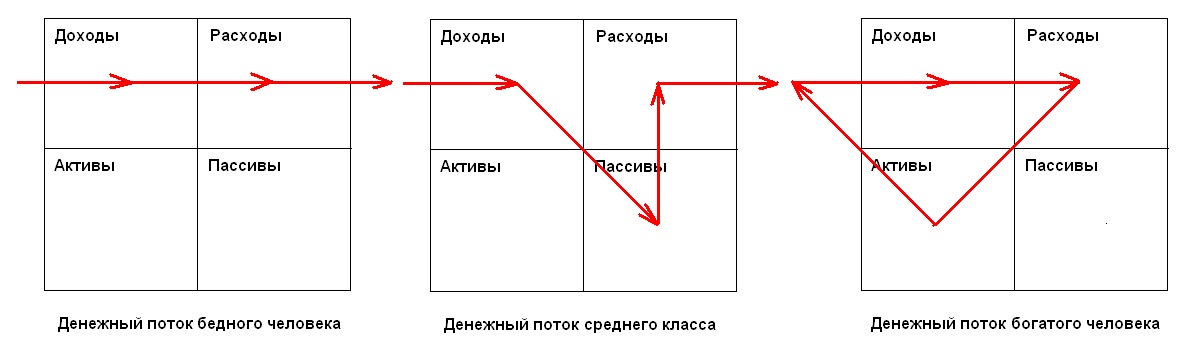

Поскольку для людей денежные вопросы не меньшее, а, может быть, и большее табу, чем вопросы о счастье, очень сложно оценить реальное финансовое положение конкретного человека. Но есть некоторые признаки, по которым можно составить достоверную картину. Основу книги Кийосаки составляет понятие cashflow – денежный поток. И здесь уместно привести иллюстрацию того, как выглядит денежный поток бедных людей, среднего класса и богатых.

У бедных есть только зарплата/пенсия и расходы, нет ни пассивов, ни активов.

У среднего класса есть относительно высокая зарплата, но при этом есть много пассивов в виде кредитов, ипотек, кредитных карт итд, которые всю эту зарплату сжирают. Активы (недвижимость, приносящая пассивный доход, ценные бумаги, итд) у них тоже отсутствуют, либо присутствуют в недостаточных количествах.

У богатых же есть масса активов, которые приносят им пассивный доход. Их расходы не превышают их доходов.

Казалось бы, это примитивная картинка, и ничего нового Кийосаки не изобрёл, но, тем не менее, поколения и поколения людей наступают на те же самые грабли и попадают в ловушку, которую Кийосаки называет “крысиными бегами”.

Крысиные бега – это когда одновременно с вашими доходами повышаются и ваши расходы. Например, вы получили бонус и тут же купили новую машину/шубу/поехали в отпуск в Италию, хотя раньше у вас уже была менее дорогая машина/пальто/отпуск в Турции. Вы перешли на новую, более высокооплачиваемую работу и тут же взяли ипотеку, чтобы улучшить жилищные условия. Вы выиграли в лотерею и купили дачу.

При этом и ваша квартира, и машина, и дача – это всё не активы, а пассивы, поскольку они каждый день сжирают ваши деньги, вместо того, чтобы приносить их вам. Именно это и есть основная идея в книгах Кийосаки, и именно за это его многие критиковали и называли финансовым шарлатаном. Действительно, сложно перестать считать активами принадлежащие вам дорогостоящие вещи. Но как только вы принимаете такое мышление, тут же всё встаёт на свои места.

Из вышеуказанных групп средний класс, пожалуй, наиболее уязвим, поскольку пребывает в состоянии постоянных крысиных бегов, и ему действительно есть, что терять – ставки очень высоки. Я уже приводил фразу одного моего друга из Москвы, которая хорошо характеризует это состояние: “Я как белка в колесе и всё моё развитие заключается в том, что колесо становится всё больше и больше, и дороже…”

Когда ты можешь себе позволить купить дорогие вещи, их приобретение, несомненно, обосновано. Но в основном люди, приобретающие дорогие вещи, не могут их себе позволить. Я знаю много людей, которые кажутся успешными, но на самом деле находятся в состоянии постоянной финансовой катастрофы. Я знаю партнёров и директоров международных фирм, которые, при зарплате в несколько сотен тысяч долларов в год, тем не менее, живут от зарплаты до зарплаты. Я знаю бизнесменов, которые покупают в кредит Ягуары, которые потом банки отбирают за долги. Я знаю менеджеров среднего звена, которые на все свои накопления покупают золотые швейцарские часы с турбийоном, а потом сосут лапу (многие, правда, покупают подделки, что ещё глупее).

Как ни парадоксально, финансовые проблемы среднего класса зачастую бывают даже болезненнее, чем у бедных, поскольку страх потерять всегда больше страха не приобрести. Представителям среднего класса просто не соскочить с зарплатной иглы. Они в ловушке. Они в капкане. В финансовой мышеловке. Они находятся в настоящей зависимости от своей зарплаты и эта зависимость похлеще алкогольной (хотя часто они дополняют друг друга), поскольку на этой же зарплатной игле сидят ещё и их жёны, дети, родители, братья, сестры, итд итп.

Более того, положение среднего класса весьма и весьма шатко. Настолько шатко, что достаточно малейшего толчка или финансового потрясения, чтобы разрушить всю структуру. В кризис 2008-2009 года я наблюдал как многие топ менеджеры в Москве и Петербурге тряслись от страха потерять работу, потому что знали, что вместе с работой они потеряют и машины, и квартиры, и вообще тот уровень жизни, к которому привыкли и они, и члены их семей. Другой такой денежной работы в кризис быстро не найти, а достаточных накоплений и инвестиций у них нет.

Какая альтернатива? Как вырваться из крысиных бегов? Нужно уметь контролировать свои расходы. Покупать не пассивы, а активы. Инвестировать и получать пассивный доход (как именно инвестировать и получать доход, особенно в России – это уже отдельная тема). Вы выйдете из крысиных бегов, когда ваши пассивные доходы превысят ваши расходы.

Таким образом, богатство измеряется не количеством денег, а количеством месяцев. Сколько месяцев вы сможете прожить, если перестанете работать, при этом не уменьшая ваши траты и не снижая уровень жизни? Один? Три? Шесть? Тридцать шесть? Бесконечность? Посчитайте, насколько вы на самом деле богаты, и задумайтесь.